ECONOMICS, MARKETS

AND POLICY

Mi sitio

ACERCA DE

EMP es un sitio enfocado a compartir notas de análisis y resumen sobre los indicadores y sucesos mas relevantes del día en economía, mercados financieros y política. ¡Una alternativa para mantenerte al tanto en el día a día!

La Tasa Nacional de Desocupación se ubicó en 2.61% de enero de 2025

Shania De Jesús

Analista de Economics, Markets & Policy

28 de febrero de 2025

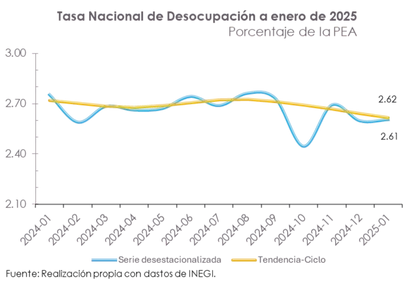

De acuerdo con cifras desestacionalizadas publicadas por el Instituto Nacional de Estadística y Geografía (INEGI), en enero de 2025, la tasa de desocupación a nivel nacional en México se ubicó en 1.6 millones de personas, lo que representó un 2.61% de la Población económicamente activa (PEA).

Este resultado refleja una disminución en la tasa de desocupación en comparación con enero de 2024, cuando la tasa se situó en 2.75% reflejando una mejora en el mercado laboral. Además, la disminución ha sido sostenida desde noviembre de 2024, lo que sugiere un comportamiento positivo en la generación de empleo.

Por otro lado, la serie de tendencia-ciclo registró una tasa de desocupación de 2.62% en enero de 2025, inferior al 2.72% registrado en el mismo mes del año anterior. Aunque esta cifra es cercana a la serie desestacionalizada, su diferencia radica en que la serie tendencia- ciclo no solo elimina los efectos estacionales, sino también las fluctuaciones irregulares (como el aumento del empleo en diciembre por contrataciones temporales y posteriormente su caída en enero), proporcionando una visión de largo plazo sobre la evolución del desempleo. Ambas series confirman una reducción en la tasa de desocupación en México.

Inflación de Estados Unidos al alza en enero 2025

Aldo Rivera

Editor y Analista de Economics, Markets & Policy

12 de febrero de 2025

La inflación general de Estados Unidos se aceleró en enero por cuarto mes consecutivo, ubicándose en 3.0% anual. A su vez, la inflación subyacente aumentó en 0.1 puntos porcentuales (pp) respecto a diciembre, alcanzando un 3.3% anual.

En términos mensuales, la inflación registró un incremento del 0.5%, tras haber subido 0.4% en diciembre y 0.3% en noviembre. Por su parte, la inflación subyacente (que excluye alimentos y energía) se situó en 0.4% mensual.

La inflación en vivienda y servicios fue de 4.4% y 4.2% anual, respectivamente, mostrando una desaceleración respecto a diciembre. En contraste, la inflación de la energía aumentó un 1.0% anual, revirtiendo la caída del 0.5% registrada en diciembre. Por su parte, la inflación de alimentos se mantuvo en 2.5% anual por segundo mes consecutivo (sin ajuste estacional).

A nivel mensual (sin ajuste estacional), los principales componentes mostraron los siguientes movimientos:

-

Vivienda: +0.5% (+0.3 pp respecto a diciembre).

-

Vehículos nuevos: +0.3% (+0.3 pp respecto a diciembre).

-

Gasolina: +1.8%, tras haber caído 1.1% en diciembre.

Los datos de inflación de enero reflejan que, aunque algunos componentes han mostrado signos de desaceleración, la economía estadounidense sigue enfrentando presiones inflacionarias en sectores clave como la vivienda, la energía y los alimentos, especialmente en las variaciones mensuales.

La persistencia de la inflación en sectores menos volátiles, como la vivienda, podría influir en la decisión de la Reserva Federal de mantener las tasas de interés elevadas en el corto plazo. Además, la incertidumbre derivada de las políticas proteccionistas del nuevo gobierno podría añadir presión inflacionaria en los próximos meses.

En su último comunicado, el presidente de la Reserva Federal, Jerome Powell, enfatizó que no hay prisa por ajustar la política monetaria, en parte porque algunos componentes de la inflación, como los alimentos y la energía, pueden ser volátiles o estar influenciados por factores temporales.

Inflación entra en rango de tolerancia a inicios de 2025

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

6 de febrero de 2025

La inflación a inicio de año se ubicó en 3.59%, entrando en el rango de tolerancia del Banco de México (BANXICO), impulsado en mayor medida por una reducción en la parte no subyacente (3.3% vs 5.9% P), en donde frutas y verduras mostraron una reducción de -8% respecto al mes de enero del año anterior

Sin embargo, el componente subyacente mostro un incremento por segundo mes consecutivo (3.66% vs 3.65% P), al interior de este, las mercancías crecieron 2.74% (2.47% P) impulsados por un incremento en los alimentos, bebidas y tabaco (3.79%).

Los servicios mostraron una disminución de 0.24 pp, en el que se vieron disminuciones en los componentes de vivienda (3.87 vs 4.01% P), educación (5.58% vs 5.79% P) y otros servicios (5.43% vs 5.77% P), si bien aún refleja persistencia, podríamos estar observando los efectos de la política monetaria restrictiva teniendo mayor incidencia en los servicios, fortaleciendo las expectativas de inflación al futuro.

Si bien el BANXICO se encuentra en un ciclo de recortes, aun la política monetaria se encuentra en terreno restrictivo, aunque consideramos es poco prudente continuar realizando recortes de 50 pb, como el efectuado el día 6 de enero del presente año, en un contexto de tensiones geopolíticas y de riesgos idiosincráticos.

Inflación en octubre

Un ligero incremento

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

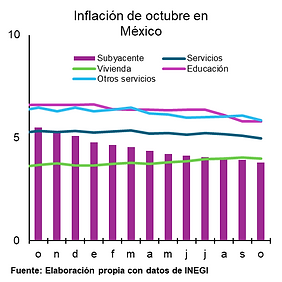

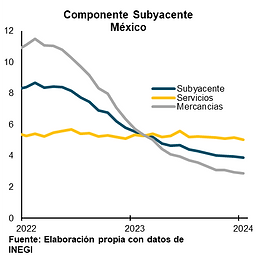

La inflación en México se ubicó en 4.8% (4.56% P) durante el mes de octubre, reflejando un incremento respecto al mes anterior, impulsado en mayor medida por el incremento en la parte no subyacente y el incremento en los precios de los alimentos agropecuarios asi como de las frutas y verduras. En ese mismo sentido, las frutas y verduras incrementaron sus precios en 4.29% respecto al mes de septiembre seguido de los agropecuarios con un 1.73% siendo estos los componentes que mas incrementaron en el mes.

El componente subyacente se ubicó en 3.80% (3.91% P), al interior las mercancías continuaron descendiendo (2.81%), impulsadas en mayor medida por las mercancías no alimentarias (1.62%). Por otra parte, los servicios continuaron mostrando persistencia, en especial los relacionados a los servicios educativos y otros servicios.

En ese mismo sentido, si bien la parte subyacente ha mostrado una tendencia a la baja sostenida desde el mes de noviembre de 2022 cuando se ubicó en 8.51%, tocando su punto mas alto derivado de los problemas inflacionarios por la pandemia. Este descenso se ha dado en gran medida por la parte de las mercancías que han contribuido en mayor parte a la baja en este componente.

Si bien la inflación se ha mantenido en terrenos controlables, aun no llega a la meta, por lo que podemos esperar una postura divida por parte de la junta de gobierno del Banco de México del próximo 14 de noviembre. Además de que se debe de agregar el panorama político internacional después de las elecciones en Estados Unidos.

Inflación en octubre

Un ligero incremento

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

La inflación en México se ubicó en 4.8% (4.56% P) durante el mes de octubre, reflejando un incremento respecto al mes anterior, impulsado en mayor medida por el incremento en la parte no subyacente y el incremento en los precios de los alimentos agropecuarios asi como de las frutas y verduras. En ese mismo sentido, las frutas y verduras incrementaron sus precios en 4.29% respecto al mes de septiembre seguido de los agropecuarios con un 1.73% siendo estos los componentes que mas incrementaron en el mes.

El componente subyacente se ubicó en 3.80% (3.91% P), al interior las mercancías continuaron descendiendo (2.81%), impulsadas en mayor medida por las mercancías no alimentarias (1.62%). Por otra parte, los servicios continuaron mostrando persistencia, en especial los relacionados a los servicios educativos y otros servicios.

En ese mismo sentido, si bien la parte subyacente ha mostrado una tendencia a la baja sostenida desde el mes de noviembre de 2022 cuando se ubicó en 8.51%, tocando su punto mas alto derivado de los problemas inflacionarios por la pandemia. Este descenso se ha dado en gran medida por la parte de las mercancías que han contribuido en mayor parte a la baja en este componente.

Si bien la inflación se ha mantenido en terrenos controlables, aun no llega a la meta, por lo que podemos esperar una postura divida por parte de la junta de gobierno del Banco de México del próximo 14 de noviembre. Además de que se debe de agregar el panorama político internacional después de las elecciones en Estados Unidos.

Actividad económica se desacelera mientras la inflación modera su descenso.

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

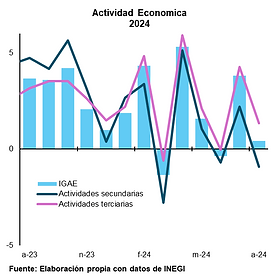

La actividad económica para el mes de agosto reportada a inicios de esta semana mostró una desaceleración en la dinámica económica al registrar un crecimiento de 0.4% (3.8% P).

El crecimiento se vio impulsado por los servicios, ubicándose en 1.3% (4.3% P) registrando un descenso en los servicios en contraste con el mes de julio, al interior los servicios técnicos y profesionales crecieron 10.1% respecto al mismo mes del año anterior. Por otra parte, el comercio al por mayor descendió un 1.9%.

Dentro de las actividades secundarias, la construcción registró un crecimiento negativo de 4.5%, siendo uno de los principales componentes que explican el descenso en el sector, ubicándose a una tasa de -0.92% (2.2% P).

Por parte del sector primario, es el que registro la menor actividad al registrar -2.1% influenciado n mayor medida por las actividades agrícolas al retroceder un -5.7%, siendo solo las actividades ganaderas las que crecieron al alcanzar un 3.0%.

También los datos de actividad muestran que el comercio minorista se encuentra en terreno negativo al ubicarse en -0.8% impulsado en mayor medida por el mercado automotriz.

La inflación reportada el jueves correspondiente a la primera quincena del mes de octubre de 2024 ubico a la inflación general en 4.69% (4.66% P), creciendo respecto a la primera quincena de septiembre y estando por encima de a expectativa del mercado (4.6% E).

Mientras que el componente subyacente se ubicó en 3.86% (3.94% P) impulsado por las mercancías 2.88%, sin embargo, los servicios continúan mostrando persistencia en torno al 5%, y aunque ha mostrado un comportamiento a la baja, este ha convergido con lentitud.

El incremento en la inflación general se ve influenciado por un incremento en la parte no subyacente, en especial por los agropecuarios. Además, los datos de actividad sugieren que los efectos de la política monetaria por las altas tasas de interés afectaron a la actividad económica en agosto por lo que el descenso en la inflación y la relajación monetaria estarían fundamentadas en el descenso en la actividad económica.

Al horizonte esperamos que la política monetaria continúe relajándose, por lo que las tasas de interés continuaran bajando a medida que se modere la inflación y continúe su trayectoria al objetivo.

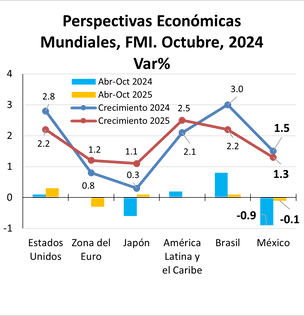

Perspectivas Económicas Mundiales del Fondo Monetario Internacional (FMI). Octubre, 2024

Aldo Rivera Alonso

Analista de Economics, Markets & Policy

El Fondo Monetario Internacional (FMI) publicó sus perspectivas de crecimiento económico, proyectando para México un crecimiento del 1.5% en 2024 y del 1.3% en 2025. Estas cifras representan una revisión a la baja en comparación con las Perspectivas Económicas Mundiales de abril de este año, con reducciones de 0.9 y 0.1 puntos porcentuales para 2024 y 2025 respectivamente

Este descenso refleja el debilitamiento de la demanda interna ante el endurecimiento de la política monetaria y la expectativa de una postura fiscal más estricta en 2025.

La inflación ha mostrado una desaceleración significativa con tendencia a la baja; sin embargo, México se encuentra entre los países de América Latina que han registrado presiones inflacionarias al alza debido a un crecimiento salarial sólido, lo que dificulta una desinflación más rápida en el sector de servicios.

Los riesgos para las perspectivas económicas globales se inclinan a la baja, aunque los repentinos episodios de volatilidad en los mercados financieros podrían endurecer las condiciones financieras y frenar la inversión y el crecimiento. La persistencia de los conflictos geopolíticos también está dificultando el proceso de desinflación, lo que impide a los bancos centrales flexibilizar sus políticas monetarias y plantea importantes desafíos para la política fiscal y la estabilidad financiera.

De acuerdo con el FMI, en muchos países es urgente un cambio de rumbo en la política fiscal para garantizar que la deuda pública siga una trayectoria sostenible y reconstruir los márgenes fiscales. El ritmo de ajuste debe adecuarse a las circunstancias específicas de cada nación.

Desaparición de la Comisión Federal de Competencia Económica (COFECE): Impacto en la Economía Mexicana y en los organismos autónomos

Shania De Jesús

Analista de Economics, Markets & Policy

22 de octubre del 2024

El partido de Movimiento de Regeneración Nacional (MORENA) y sus aliados, buscan antes del mes de diciembre aprobar la reforma constitucional donde se eliminarán siete organismos autónomos, entre ellos la Comisión Federal de Competencia Económica (COFECE).

El 5 de febrero de 2024, el expresidente de México, Andrés Manuel López Obrador, presentó un paquete de iniciativas legislativas que propone la eliminación de siete organismos autónomos, entre los cuales destaca la Comisión Federal de Competencia Económica (COFECE). Este organismo promueve la competencia y previene prácticas monopólicas, garantizando un mercado más justo y eficiente para consumidores y empresas.

Se establece que la desaparición de estos organismos autónomos se llevará a cabo antes de que finalice el año. El principal argumento es que la eliminación de estas instituciones permitirá ahorrar recursos públicos al no tener que financiar su operación y estos ahorros se destinarán al Fondo de Pensiones para el Bienestar. Sin embargo, la medida ha generado un intenso debate, pues muchos sectores advierten sobre las posibles consecuencias negativas que podría tener para el país.

Particularmente, la desaparición de la COFECE podría facilitar un aumento en las prácticas monopólicas, afectando la competencia en mercados clave y perjudicando tanto a consumidores como a empresas. Sin un organismo independiente que supervise y sancione estas conductas, se teme que los precios aumenten y las opciones disponibles en el mercado se reduzcan, lo que afectaría directamente a los consumidores.

Conforme al paquete legislativo, las funciones de la COFECE en sus facultades y obligaciones se transferirán a dependencias del Gobierno Federal en este caso a la Secretaría de Economía. Sin embargo, analistas y expertos en política económica señalan que la transferencia de estas competencias a una dependencia del gobierno podría comprometer la imparcialidad en la regulación de la competencia. La autonomía de la COFECE ha sido crucial para asegurar que sus decisiones no estén influenciadas por presiones políticas, lo que garantiza un entorno económico más equilibrado.

La desaparición de estos organismos autónomos plantea serias preocupaciones en torno a la transparencia y la independencia en la gestión de áreas clave para el desarrollo del país. Si bien el ahorro en el gasto público es un objetivo legítimo, muchos temen que el costo a largo plazo en términos de competencia y protección al consumidor sea demasiado alto, afectando no solo la economía, sino también la confianza en las instituciones reguladoras del país.

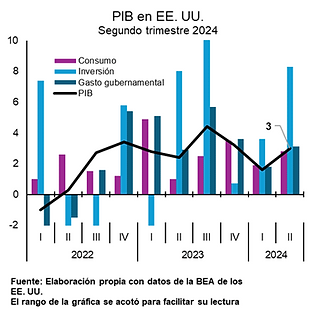

Crecimiento económico de los Estados Unidos en el segundo trimestre de 2024.

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

26 de septiembre del 2024

El crecimiento del PIB en los EE. UU. durante el segundo trimestre mostró un dato consistente con la segunda estimación y ratificando el dato de 3% a tasa anualizada para el periodo.

El componente que mostró el mayor crecimiento fue el de la inversión que creció respecto de la segunda estimación a 8.3% (7.5% P). Seguido de un 3.1% en el gasto de gobierno agregado, mientras que el gasto federal creció 4.3%, mostrando un aumento significativo el sector de defensa al incrementar un 6.4% durante el segundo trimestre.

Por otra parte, el consumo creció 2.8%, destacando el incremento en el consumo de bienes durables con un crecimiento de 5.5% a tasa anual. Por su parte, los servicios crecieron 2.7%.

Al interior de la inversión el equipo muestra un incremento 9.8%, seguido de un 3.9% en la parte no residencial, por otra parte, la construcción residencial tuvo una contracción del 3%

En lo que refiere al PCE, este mostró una trayectoria a la baja consistente después de haber incrementado durante el último trimestre de 2023, ubicándose en 2.8% para el segundo trimestre del año en curso.

El cambio en la postura de la FED al recortar la tasa de interés sugiere que a medida que se relaje más la política monetaria esto debería impulsar el crecimiento para el tercer trimestre de 2024.

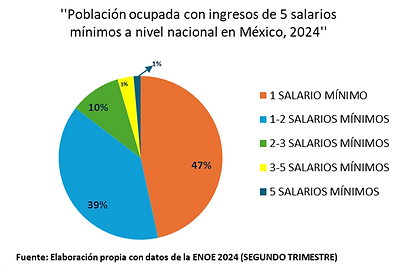

El 1% de la Población Ocupada en México gana 5 Salarios Mínimos en el segundo trimestre de 2024

Shania De Jesús

Analista de Economics, Markets & Policy

25 de septiembre del 2024

En México, la mayoría de la población ocupada percibe un ingreso equivalente a un salario mínimo, representando el 46.56% durante el segundo trimestre de 2024.

En contraste, el porcentaje de personas que reciben cinco salarios mínimos es significantemente menor, alcanzando únicamente el 1.37% en el mismo periodo, según datos de la Encuesta Nacional de Ocupación y Empleo (ENOE) de 2024. Estos datos reflejan que, a pesar de los incrementos en los salarios, la proporción de la población con ingresos más elevados sigue siendo considerablemente reducida.

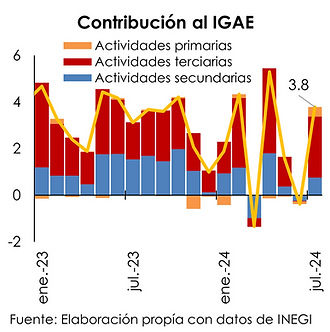

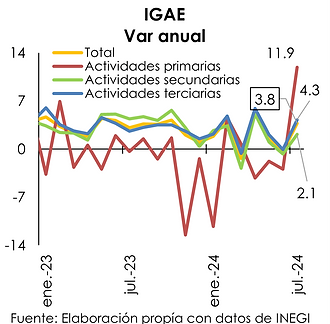

Indicador Global de Actividad Económica

Aldo Rivera

Editor y Analista de Economics, Markets & Policy

El Indicador de Actividad Económica en México, IGAE, se recuperó después de que en el mes de junio se redujera 0.3% anual debido principalmente, a una disminución del sector agrícola y minero. Durante julio, el indicador creció a un ritmo del 3.8% anual (vs -0.4% anual en junio) y 0.6% mensual (vs 0% mensual en junio).

Esta mejora, se debe gracias a que los tres sectores que componen el indicador crecieron con respecto a julio 2023, siendo las actividades primarias las que reportaron un mayor aumento en 11.9% anual impulsado por el sector agrícola que creció 16.7% anual. Las actividades secundarias, crecieron a un ritmo del 4.3% anual gracias al crecimiento del sector de construcción en 5.3% anual. Así mismo, el crecimiento de las actividades terciarias fue de 2.1% anual debido a una recuperación del comercio al por mayor con respecto a la reducción del mes pasado

Sin embargo, las actividades terciarias contribuyeron en mayor medida al crecimiento en el mes de julio, aportando a la variación anual un 2.6% (vs -0.03% reportado en el mes de junio), seguido por las actividades secundarias con un 0.7% anual (vs -0.24% en junio) y primarias con 0.4% anual (vs -0.11% en junio).

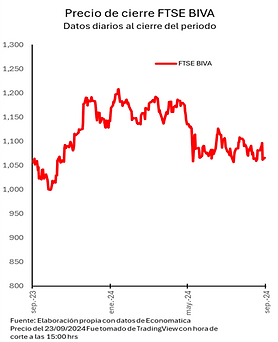

23 de septiembre del 2024.

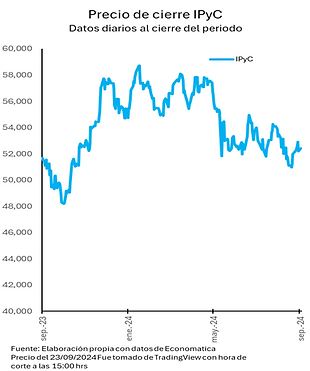

Reporte semanal apertura de mercados

Edgar Ramos

Analista de Economics, Markets & Policy

23 de septiembre del 2024

Los mercados comenzaron la semana con una fuerte alza, impulsados por un incremento en las inversiones en activos de riesgo. El Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV), compuesto por las 35 emisoras de mayor capitalización y liquidez en el mercado mexicano, cerró el 23 de septiembre en 52,422.24 puntos, con una ganancia de 436.37 puntos respecto al cierre del mes anterior, lo que representa una apreciación del 0.839%.

Este rendimiento fue impulsado por el desempeño de algunas de sus principales emisoras, como Grupo Financiero Banorte (GFNORTEO), que cerró a 137.76 pesos por acción, y Grupo México (GMEXICOB), que subió un 1.98% respecto al precio del viernes. De manera similar, Bimbo (BIMBOA) se posicionó en 68.35 pesos por acción, mientras que Grupo Alfa (ALFAA) mostró una notable revalorización a lo largo del mes, con un crecimiento del 24.54%. Las expectativas son optimistas para la jornada de mañana cuando abra el mercado.

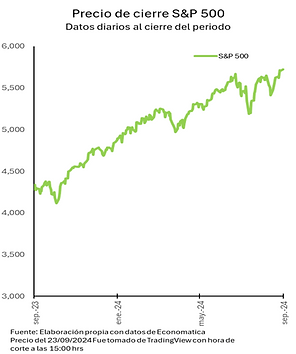

En la sección de mercados internacionales, el Índice Standard & Poor’s 500 (S&P 500), continúa mostrando un desempeño positivo a pesar de comenzar el mes con una caída significativa debido a preocupaciones sobre la economía y la caída en las acciones tecnológicas —que afectó en mayor medida al NASDAQ 100—, la situación mejoró hacia mediados de mes gracias a una reducción en las tasas de interés por parte de la Reserva Federal. Esta medida revitalizó el mercado, permitiendo al S&P 500 extender su racha de cuatro meses consecutivos de ganancias, cerrando hoy en 5,723.67 puntos, lo que representa un aumento del 1.33% respecto al cierre de agosto.

Por otro lado, el índice de la Bolsa Institucional de Valores (BIVA), administrado por FTSE, presentó una tendencia distinta. Aunque hoy cerró por encima del nivel registrado la semana pasada, donde había mostrado una buena racha alcista, su desempeño mensual fue negativo, con una caída del 1.30%. Esto se da a pesar de las expectativas generadas por los estímulos económicos de China durante este mes.

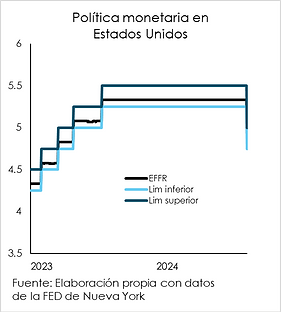

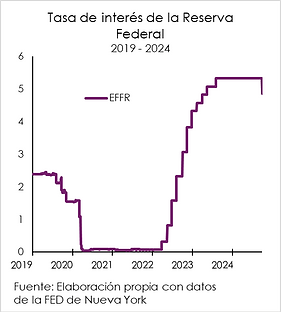

Postura dovish de la Reserva Federal sorprende al mercado

Gerardo Vásquez

Editor y Analista de Economics, Markets & Policy

La Reserva Federal recortó la tasa de interés en 50 pb, colocándola en un rango de (4.75 – 5.00 %) vs (5.25 – 5.50 % P).

La noticia sobre la tasa cumplió con la expectativa de un recorte por parte de la FED, después de que los datos de inflación (2.5% en agosto) han mostrado una moderación y las expectativas ha quedado ancladas.

Sin embargo, esto se dio en un contexto donde se esperaban distintos márgenes de recorte, siendo 25 pb la expectativa del mercado.

La reacción de los mercados mostro cierta volatilidad y que se observó en el índice S&P 500 y los precios del oro que fueron tranzados posterior a la conferencia del presidente de la FED Jerome Powell

Así mismo, las proyecciones del FOMC muestran que se espera una tasa entre el 2.75 - 3.00% para 2026.

El primer recorte en cuatro años es una clara muestra de que la FED ahora prestara más atención a atender los problemas relacionados a los datos de empleo que se han venido publicad en las últimas semanas, además de ser una muestra para algunos agentes de una posible moderación en la actividad económica a la cual los miembros del FOMC buscan mitigar los efectos adversos.

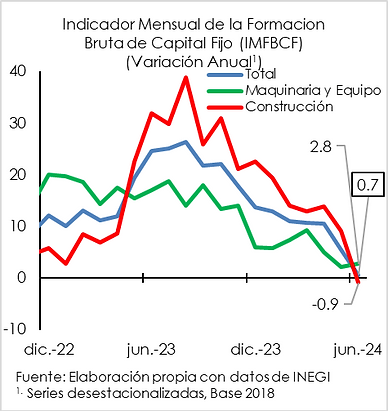

18 de septiembre del 2024.

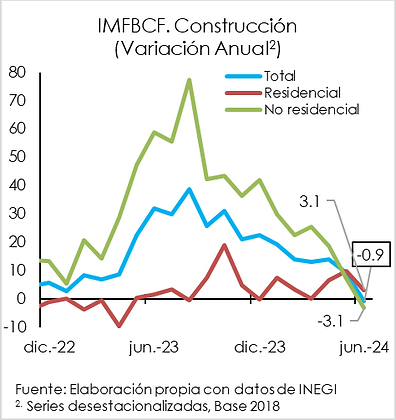

Indicador Mensual de Formación Bruta de Capital Fijo (IMFBCF)

Aldo Rivera

Editor y Analista de Economics, Markets & Policy

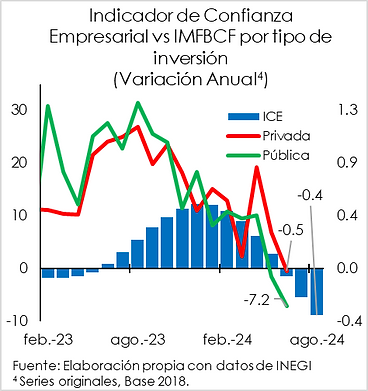

Si bien, la inversión en bienes de maquinaria y equipo creció 2.8%, la inversión importada en este rubro se ha visto desincentivada, generado una reducción de 0.8% anual que no se veía desde enero de 2021 (último dato observado a la baja por los efectos COVID-19). El IMFBCF nacional de maquinaria y equipo creció 8.7% anual (+8.1 pp. vs mayo).

Por tipo de comprador, el IMFBCF mostro reducciones en ambos sectores, la inversión publica disminuyo 7.2% anual después de que en mayo se redujera 1.5% anual, por su parte la inversión privada (inversión que más aporta al comportamiento del indicador) también se observo a la baja en 0.5% anual (-7.4 pp. vs mayo).

El IMFBCF se desacelero en junio en 0.7% anual (-4.8 pp vs mayo), debido a que a la inversión en construcción se vio reducida en 0.9% anual después de que en mayo se expandiera 9.2%, por su parte los bienes maquinaria y equipo crecieron 2.8% anual (+0.7 pp. vs mayo).

Con relación a la variación mensual, el indicador disminuyo a un ritmo del 1.0% respecto a mayo. Al corte de los primeros seis meses del 2024, la Formación Bruta de Capital Fijo ha crecido 8.5% (-6.8 pp. vs junio 23).

La disminución de la inversión en construcción se produjo ante una reducción en la parte no residencial, pues el dato se mostró a la baja en 3.1% anual, y, aunque la inversión destinada a la construcción de vivienda y/o edificios para uso residencial creció 3.1% anual, lo hizo a menor ritmo que la variación anual del mes anterior (-6.7 pp. vs mayo).

Las reducciones de junio se dieron en un momento de inestabilidad generada por las elecciones presidenciales del 2024 y la serie de discursos políticos genero preocupación a los agentes inversionistas y al sector empresarial, mismo que se refleja en el Indicador de Confianza Empresarial (indicador cíclico adelantado que evalúa las decisiones de inversión según la situación de cada empresa y del país), hilando de junio a agosto tres datos a la baja.